Die “Anlage V” selbst erstellen!

Wie erstellen Sie eine Anlage V selbst?

Einkünfte aus Vermietung und Verpachtung “Anlage V” für eine vermietete Anlageimmobilie selbst erstellen.

Update 13.03.2023

Nachfolgend möchten wir mit diesem Beitrag wieder etwas Hilfestellung, die keine Steuerberatung darstellt, leisten. Ganz genau geht es dabei um die Unterstützung bei der Erstellung der „Anlage V“ zur Einkommensteuererklärung. Unser dienendes Beispiel ist die Feststellung der Einkünfte aus einer vermieteten Eigentumswohnung. Diese ist zugehörig zur Einkunftsart „Vermietung und Verpachtung“ (V & V).

Zur Erläuterung nutzen wir das Formular der Anlage V 2013 (Steuererklärung 2013).

Bereit liegen sollte dazu auf jeden Fall auch die Zinsbescheinigung für das Jahr 2013 (nur bei Fremdfinanzierung nötig), die Banken verschicken diese im Regelfall immer zur Mitte des ersten Quartals im Folgejahr. Die Höhe der geleisteten Wohngeldzahlungen im betreffenden Erklärungsjahr, sollte ebenfalls bekannt sein. Ebenso eventuell zusätzliche Aufwendungen, die im Rahmen der laufenden Instandhaltung angefallen und belegbar sind.

Denkbar sind auch angefallene Kosten für Fahrten zum Anlageobjekt (Kilometer Hin- und Rückweg vom eigenen Wohnort: können auch mit 0,30 € pro gefahrenen Kilometer ermittelt und als Kosten in Anrechnung gestellt werden).

Nun zum Referenzformular Anlage V 2013.

Die Markierungen in unserem Formular (Beispielgrafik) werden im weiteren Verlauf genau erläutert. Wir beginnen mit Seite 2.

Anlage V Seite 2 Musterbeispiel

In Zeile 33 wird die Höhe der Abschreibung eingetragen.

Abschreibung auch kurz „AfA“ genannt (Abschreibung für Abnutzung) wir in definierten Größen vorgenommen, diese sind abhängig vom Gebäudealter und Anschaffungsdatum. Ziel ist das fremdgenutzte Eigentum steuerlich als Kosten abzuschreiben und damit einen fiktiven Wert pro Jahr als Aufwand gegen die angefallen Erlöse zu stellen. Grundsätzlich wird immer auf den Wert bis auf Null abgeschrieben. Die Frage ist nur: In welchem Zeitraum? In unserem Beispiel legen wir eine lineare „AfA“ von 2 % pro Jahr zur Grunde. Somit wäre in 50 Jahren das Anlageobjekt steuerlich zu 100 Prozent abgeschrieben. Für Gebäude mit Baujahr vor 1925 liegt die AfA bei 2,5%. Änderungen u.a. für Neubau ab 2023 hier. Mehr zum Thema Abschreibung finden Sie hier.

Abgeschrieben wir immer nur der Gebäudeanteil, da ein Gebäude in der Regel immer auf Grund- und Boden steht und steuerlich betrachtet, sich dieser nicht abnutzen lässt, kann der entsprechende Anteil auch nicht abgeschrieben werden. Im Regelfall ist in einem Kaufvertrag auch immer ein Grund- und Bodenanteil ausgewiesen. Dieser wäre dann vom Kaufpreis abzuziehen. Der ermittelte Gebäudeanteil (zuzüglich der angefallen Erwerbsnebenkosten) bildet nun die Bemessungsgrundlage zur Abschreibung. Bei erstmaliger Veranlagung empfiehlt es sich, eine zusätzliche Anlage zu fertigen (lt. bes. Blatt). Dies macht es für den prüfenden Finanzbeamten leichter, ihre Erklärung nachzuvollziehen.

Unserem Beispiel liegt ein Kaufpreis von 200.000 Euro zugrunde. Der Anteil für Grund- und Boden legen wir exemplarisch mit 10 % fest (ist bei Mehrfamilienhäuser in Stadtlagen nicht unüblich). Damit wären wir im ersten Stepp bei 180.000 Euro für den Gebäudeanteil (90%). Die zur Bemessung hinzu zu ziehenden Erwerbsnebenkosten: die angefallene Grunderwerbsteuer 6% (aktuell in Berlin), sowie die abschreibungsfähigen Notarkosten, exemplarisch mit 1 % (real aber höher), erfassen wir in unserem Beispiel mit insgesamt 7 %. Konkret sind damit 14.000 Euro, bemessen auf den Kaufpreis von 200.000 Euro angefallen. Diese sind auch nur anteilig mit 90% zu berücksichtigen(12.600 Euro).

12.600 Euro Erwerbsnebenkosten addieren wir nun zum abschreibungsfähigen Gebäudeanteil von 180.000 Euro. Damit steht nun unsere „AfA“ Bemessungsgrundlage von 192.600 Euro fest. Für dieses Beispiel haben wir 2% definiert (aktuelle „AfA“ für Neubauten). Hier also pro Jahr 3.852 Euro und diese 50 Jahre lang. (Fehler im Formular 3880 Euro).

Weiter mit Zeile 36: Schuldzinsen, diese entnehmen Sie der Zinsbescheinigung und übernehmen diesen Betrag in das Formular. Wir unterstellen für unser fiktives Beispiel einmal einen Zinssatz von 3,5 % auf einen Darlehensbetrag von 180.000 Euro (die Differenz zwischen Kaufpreis/Nebenkosten und Darlehen wurde aus Eigenmitteln investiert). Kurze Probe: 3,5 % von 180.000 Euro sind 6.300 Euro im Jahr. Unsere imaginäre Zinsbescheinigung stimmt also. 😉

Weiter geht’s mit Zeile 46: der Anlage V

Hier notieren wir das Wohngeld. Zur Definition sei nur kurz erwähnt: dieses Wohngeld ist kein Fördergeld der Sozialämter, sondern bezeichnet immer den Betrag, den die Eigentümergemeinschaft durch den beauftragten Objektverwalter alljährlich als monatliche Vorauszahlung zur Bewirtschaftung der Anlage festlegt. Eine Überprüfung erfolgt immer zum Zeitpunkt der jährlichen Eigentümerversammlung und wir durch eine Beschlussfassung bei Bedarf neu festgelegt. Im Regelfall sind in den Wohngeldzahlungen auch anteilig die Instandhaltungsrücklage sowie Kosten für die Gemeinschaftsverwaltung enthalten (die Rücklagenbildung wird nicht als Kosten angesehen). Die Betriebskostenabrechnung erfolgt dann auch immer mit dem Mieter (Abgleich realer Verbrauch gegen fiktive Vorauszahlungen). Damit kann man sagen, dass der Großteil des Wohngeldes durch die Betriebskostenvorauszahlungen vom Mieter ausgeglichen wurde.

In unserem Beispiel liegt das Jahreswohngeld bei 2400 Euro, ohne Instandhaltungsrücklage (monatl. 200 Euro).

Zeile 47 Verwaltungskosten:

Lassen Sie, wie üblich Ihr Sondereigentum verwalten, also auch die Mieterverwaltung an sich, werden die vereinbarten Aufwendung im Jahr, in unserem Beispiel von 357 Euro, ebenfalls in das Formular übernommen.Ebenso erfassen Sie hier Ihre Aufwendungen der jährlich anfallenden Grundsteuer (im Übrigen, die anfallende Grundsteuer ist zwar eine Verpflichtung des Eigentümers, wird auch im Rahmen der Betriebskosten vom Mieter wieder erstattet).

Zeile 49

Sind zum Beispiel laufende Instandhaltungskosten angefallen, tragen wir diese hier ein (in unserem Beispiel fielen keine an)

Nun bilden Sie in Zeile 59 einen Saldo aus allen angefallen Zahlen, da dies Aufwendungen sind mit einem Minus als Vorzeichen. Unser Beispiel: – 12.981 Euro (Fehler im Formular -13.009 Euro).

Sie haben es fast geschafft!

Aus dramaturgischen Gesichtspunkten kommen wir nun zur Seite 1 der Anlage V ;-

Anlage V Seite 1 Musterbeispiel

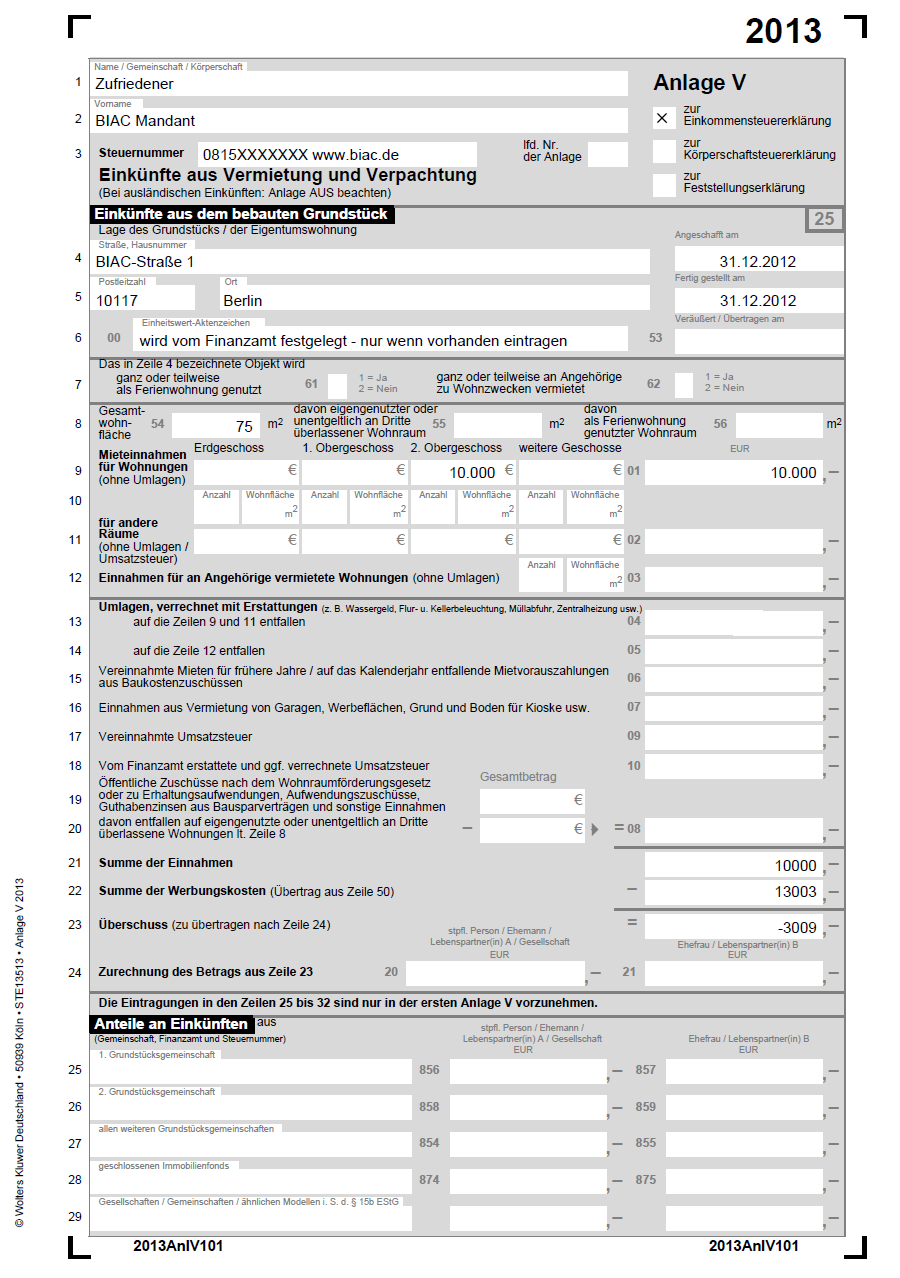

Die Zeilen 1-5 sind selbst erklärend, Sie selbst kennen sich doch am besten.

Zeile 8 (54), hier tragen Sie die Wohnfläche ein. In unserem Beispiel 75 qm.

Zeile 9, die Geschossangabe ist sicherlich hilfreich, wichtig ist jedoch die Angabe über den Kaltmieterlös, die Miete ohne Betriebskosten, die Ihr Mieter in 2013 an Sie, gegebenenfalls über das Konto ihrer Hausverwaltung entrichtet hat.

Unser Beispiel: Einnahmen 10.000 Euro Jahresbruttomiete (Kaltmiete 7600 Euro und Betriebskostenvorauszahlung 2400 Euro).

Durch Zuarbeit Ihrer Hausverwaltung (ein Tastendruck) sicherlich lieferbar. Übernehmen Sie diese Angabe der Jahreskaltmiete von 7.600 Euro auch in Zeile 9 (01) und die geleistet Betriebskostenvorauszahlungen in Höhe 2.400 Euro (gegebenfalls mit Verrechungen aus der Betriebskostenabrechnung des Vorjahres) erfassen Sie in der Zeile 13 (01).

In der Zeile 20 wird der Gesamtbetrag als Bruttomieterlös von 10.000 Euro zusammengefasst aufgeführt (Fehler in unserem PDF – Aufteilung nicht erfolgt).

In Zeile 22 erfolgt der Übertrag von Seite 2 (Zeile 50) -12.981 Euro.

Der Rest ist zu ermitteln, in dem Zeile 21 subtrahiert von Zeile 22 wird. Hier 10.000 Euro minus 12.981 Euro = – 2.981 Euro.

Zeile 23: -2.981 Euro (Fehler im Formular -3.009 Euro)

Fertig! Sie haben sogar einen steuerlichen Verlust von minus 2981 Euro erwirtschaftet. Bei einem Grenzsteuersatz von 42 %, erstattet Ihnen das Finanzamt sogar 1.252,02 Euro.

Beste Grüße

Mathias Kühnert

Folgender Beiträge könnten Sie in diesem Zusammenhang auch interessieren:

Anlageimmobilien mit uns in Berlin

8 Gedanken zu „Die “Anlage V” selbst erstellen!“

Schreibe einen Kommentar

Letzte Artikel

108 Euro mehr gesetztliche Rente pro Kind

Jetzt Antrag stellen! Pro Kind gibt’s 108 Euro im Monat mehr Rente. Viele Menschen in Deutschland sorgen sich um eine ...

Wichtige Rechengröße ab 2024

Rechengrößen für das Jahr 2024 Das Jahr 2023 befindet sich auf der Zielgeraden. Zahlen, Daten, Fakten…….. auch wi...

Deutsches Rentenniveau im Sinkflug

Wie weit kann das Rentenniveau bis 2030 sinken? Die Deutsche Rentenversicherung spricht verblümten Klartext: Wie weit d...

Vielen Dank für die Mail und die hilfreichen Erläuterungen.Wir hoffen doch aber bei weiteren Erstellungen fürs Finanzamt bei unseren bisherigen Kosten zu verbleiben.Noch haben wir keine Antwort vom Finanzamt.

Der Urlaub übrigens war wieder wunderschön.

Beste Grüße

Familie Gucz

wo trage ich die grunderwerbsteuer ein?

Hallo Frau Reinhardt,

verzeihen Sie die verzögerte Antwort. Die Grunderwerbssteuer gehören zu den Kaufnebenkosten. Das bedeutet, dass Sie die gezahlte Grunderwerbssteuer nicht komplett als Werbungskosten absetzen dürfen. Stattdessen muss man die Grunderwerbssteuer zusammen mit dem Kaufpreis der Immobilie über die Nutzungsdauer abschreiben.

Freundliche Grüße

Mathias Kühnert

Danke schön. Erst durch Ihre Erklährung konnte ich Anlage V ausfüllen.

Ist wirklich gut beschrieben.

L.Lewen

Guten Tag,

sehr schön als Muster erkärt dieser Anlage V mit den Mieteinkünfte und Nebenkosten.

Was wäre es wenn auf Seite 1 für eine Erbengemeinschaft aus 2 Leuten bestehen würde.

Also z.B. der Bruder bekommt 50% und die Schwester 50% der Mieteinahmen. Wie müsste man

dann die Anlage V ausfüllen anhand ihres Muster (bisher nur eine Person). Braucht man “nur” dieses

Formular Anlage V oder kommt noch ein weiteres dazu?

Beste Grüße

Reichert

Hallo Herr Reichert,

Sie müssten sich in diesem Falle noch zusätzlich mit einer einheitlichen und gesonderte Feststellungserklärung (aus der Gemeinschaft ) beschäftigen. Eigentlich auch ganz einfach. Jedoch dürfen wir hierzu keine Erklärung / Beratung abgeben. Nutzen Sie doch zumindest einmalig einen Steuerberater – zukünftig packen Sie das aber auch allein, wenn Sie sich selbst die Arbeit machen möchten.

Freundliche Grüße

Mathias Kühnert

Vielen Dank für die hilfreichen Erläuterungen! Ich vermiete mit meinem Partner (nicht verheiratet) eine Eigentumswohnung (50%/50%) seit 2019. Vergangenes Jahr hat ein Steuerbüro die Feststellungserklärung etc. für uns durchgeführt. Muss jedes Jahr erneut diese Feststellungserklärung zusätzlich zu der eigenen Anlage V ausgefüllt werden? Und müssen mein Partner und ich jeder eine Anlage V ausfüllen und darin die Einnahmen und Ausgaben mit jeweils 50% der Gesamtwerte angeben?

Freundliche Grüße,

Frenzel

Hallo Frau Frenzel,

ja die Feststellungserklärung muss jedes Jahr abgegeben werden. Dazu die Anlage V mit 100 % der Einnahmen und Ausgaben aus Ihrer Gemeinschaft.

Und ja auch jeder zusätzlich seine eigne Anlage in der aber lediglich gemäß Ihrer Aufteilung 50:50 der jeweils hälftige Wert eingetragen wird.

Freundliche Grüße,

M. Kühnert